青岛啤酒们vs东鹏饮料们 消费复苏浪潮中谁更具投资弹性?

随着消费复苏预期逐渐升温,食品饮料板块再次成为资本市场关注的焦点。在众多细分赛道中,以青岛啤酒为代表的传统啤酒巨头与以东鹏饮料为代表的功能饮料新贵,各自展现出不同的复苏逻辑与增长潜力。投资者不禁要问:在消费回暖的大背景下,哪一类企业更具投资弹性?

从行业基本面看,啤酒行业已步入存量竞争时代,结构升级成为主旋律。以青岛啤酒、华润啤酒等为代表的头部企业,正通过高端化产品矩阵、精细化渠道运营及品牌文化塑造,持续提升盈利水平。消费复苏有望带动即饮场景(如餐饮、夜场)的恢复,直接利好啤酒销量。原材料成本压力缓解、提价效应逐步显现,行业利润空间有望进一步打开。啤酒消费受季节性和经济环境影响较大,且行业集中度已高,增长更多依赖均价提升而非销量扩张,其弹性可能呈现稳健但相对温和的特征。

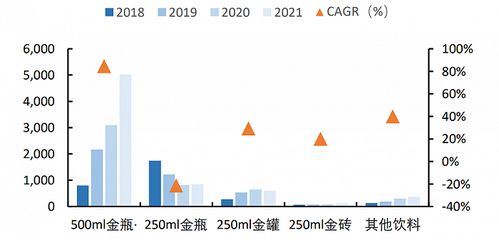

反观功能饮料赛道,仍处于成长周期,东鹏饮料作为领军企业,凭借精准的性价比定位和深度下沉的渠道网络,实现了快速增长。消费复苏对于能量饮料的驱动可能更为多元:一方面,随着出行、社交、工作强度恢复,即饮与便携需求上升;另一方面,消费分层趋势下,其主力价格带契合大众消费复苏节奏,受众基础广泛。行业竞争格局尚未固化,头部企业可通过品类扩张(如东鹏切入咖啡、电解质水等领域)、渠道精耕和全国化布局获得市场份额,成长空间与增速预期相对更高,这往往赋予其更高的估值弹性和股价波动空间。

投资弹性不仅取决于行业贝塔,更与企业自身的阿尔法能力息息相关。青岛啤酒们拥有深厚的品牌护城河、稳定的现金流和成熟的分红机制,在复苏中可能体现为确定性较强的盈利修复和股息回报,适合偏好稳健的长期投资者。而东鹏饮料们则更具成长股特性,其弹性来源于收入高增、份额提升带来的业绩超预期可能,但同时也面临市场竞争加剧、新品培育不确定性等风险,更适合能承受较高波动、追求增长弹性的投资者。

综合而言,在消费复苏的叙事中,两类资产代表不同的弹性逻辑:传统啤酒龙头依托高端化与盈利改善,弹性体现在利润端的持续释放,属于“修复型弹性”;功能饮料新贵则受益于行业成长与自身扩张,弹性体现在收入与市场份额的快速提升,属于“成长型弹性”。短期看,若复苏以场景修复为主导,啤酒板块可能率先反应;中长期看,若消费信心与收入预期持续好转,成长赛道或许空间更大。投资者需结合自身风险偏好、投资周期以及对复苏节奏的判断,在确定性溢价与成长性溢价之间做出权衡,或可通过均衡配置,在消费复苏的浪潮中捕捉不同阶段的投资机会。

如若转载,请注明出处:http://www.boxuefengcai.com/product/56.html

更新时间:2026-02-27 03:11:27